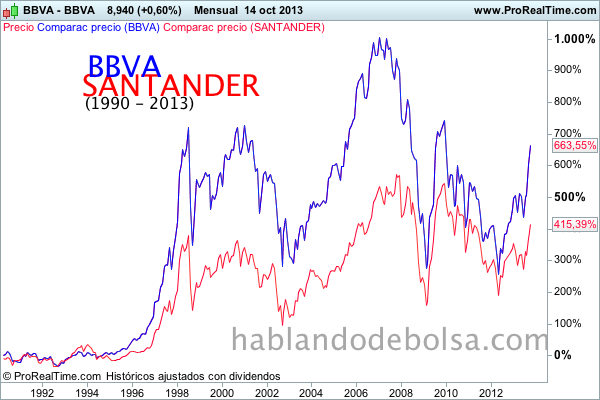

Una de las estrategias de spread más realizadas es con las acciones del Santander y BBVA, que son dos acciones muy correlacionadas, del mismo sector, de mucha liquidez porque ambas se contratan con mucho volumen y que, como se puede ver en el gráfico, existe mucha correlación entre ambas pero que se pueden observar ciertos comportamientos que pueden ser interesantes a la hora de construir el spread.

El spread consiste en comprar una acción y vender la otra, por los mismos importes totales. Es decir, hay que ponerse largo en una de ellas y corto en la otra. Si ambas se comportasen igual no habría ningún resultado ya que lo que se gana en una se pierde en la otra, pero de esta forma se neutraliza el riesgo del sector ya que ambas son del sector bancario, que es uno de los sentidos que tiene hacer un spread. Sin embargo, lo más interesante es aprovechar circunstancias en las que se espera un mejor comportamiento en una de ellas con respecto a la otra y, por tanto, hay que ponerse largo en la que se espera mejor evolución y corto en la otra.

Sobre esa base, adicionalmente hay que tener presente que, en momentos al alza, la distancia entre el BBVA y el Santander se aleja mientras que se estrecha en mercados bajistas. Se puede observar con total claridad en el gráfico que compara la cotización entre ambas acciones, el Santander (línea roja) y BBVA (línea azul), desde 1990 hasta estas fechas. En los máximos, la distancia en la cotización entre ambas sociedades es mucho mayor que en los mínimos.

El spread se puede realizar con productos apalancados, como futuros, cfds, etfs, opciones financieras, y para más detalles de como hacer un spread, véase: Que es un spread