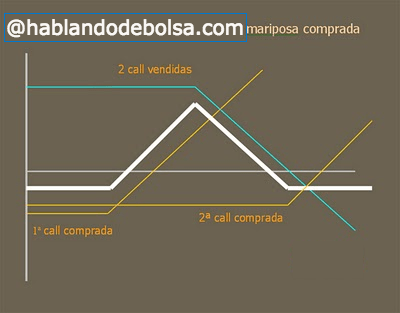

La estrategia mariposa comprada puede realizarse igualmente combinando opciones put y call de forma que se construye un put spread alcista y un call spread bajista a la vez.

La forma de hacer esta estrategia que se denomina iron butterfly (mariposa de hierro) es comprando una put a un precio de ejercicio que va a ser el menor de los tres (OTM), vendiendo una put y una call al mismo precio de ejercicio (ATM) y, finalmente, comprando una call a un precio de ejercicio superior (OTM).

La combinación de primas cobradas y pagadas debería conducir a una prima neta cobrada que será el beneficio máximo que se produce cuando el precio del subyacente llega al vencimiento y coincide con el precio de ejercicio de la put y call vendidas.

El beneficio, por tanto, está limitado y se produce en el siguiente intervalo:

La forma de hacer esta estrategia que se denomina iron butterfly (mariposa de hierro) es comprando una put a un precio de ejercicio que va a ser el menor de los tres (OTM), vendiendo una put y una call al mismo precio de ejercicio (ATM) y, finalmente, comprando una call a un precio de ejercicio superior (OTM).

La combinación de primas cobradas y pagadas debería conducir a una prima neta cobrada que será el beneficio máximo que se produce cuando el precio del subyacente llega al vencimiento y coincide con el precio de ejercicio de la put y call vendidas.

El beneficio, por tanto, está limitado y se produce en el siguiente intervalo:

- precio de ejercicio de la call vendida menos la prima neta

- precio de ejercicio de la put vendida mas la prima neta

La máxima pérdida está igualmente limitada y se produce cuando se sale de los intervalos señalados. Si los precios de ejercicio de la put y la call compradas son equidistantes con las vendidas, la máxima pérdida es quivalente a la diferencia de los precios de ejercicio de las opciones call comprada y vendida menos la prima neta cobrada. El cálculo sería equivalente al tomar las opciones put.

ver además: